Кабинет министров прогнозирует стагнацию нефтегазовых поступлений, вынуждая экономику смещать акценты в сторону несырьевого сектора.

Правительство России утвердило долгосрочный прогноз основных бюджетных показателей, охватывающий период до 2042 года. Согласно этому документу, роль нефти и газа как главных источников наполнения федерального бюджета будет постепенно снижаться в течение следующих 17 лет. Прибыль от продажи углеводородов, как ожидается, останется на текущем, относительно скромном уровне. В долгосрочной перспективе стоимость ключевого российского экспортного сорта Urals вряд ли превысит $70 за баррель. Эксперты полагают, что такой консервативный подход отражает стремление властей обезопасить финансовую систему страны от потенциальных санкционных ограничений, направленных против энергетического сектора.

Изображение: Sergey Elagin/ Business Online/Global Look Press

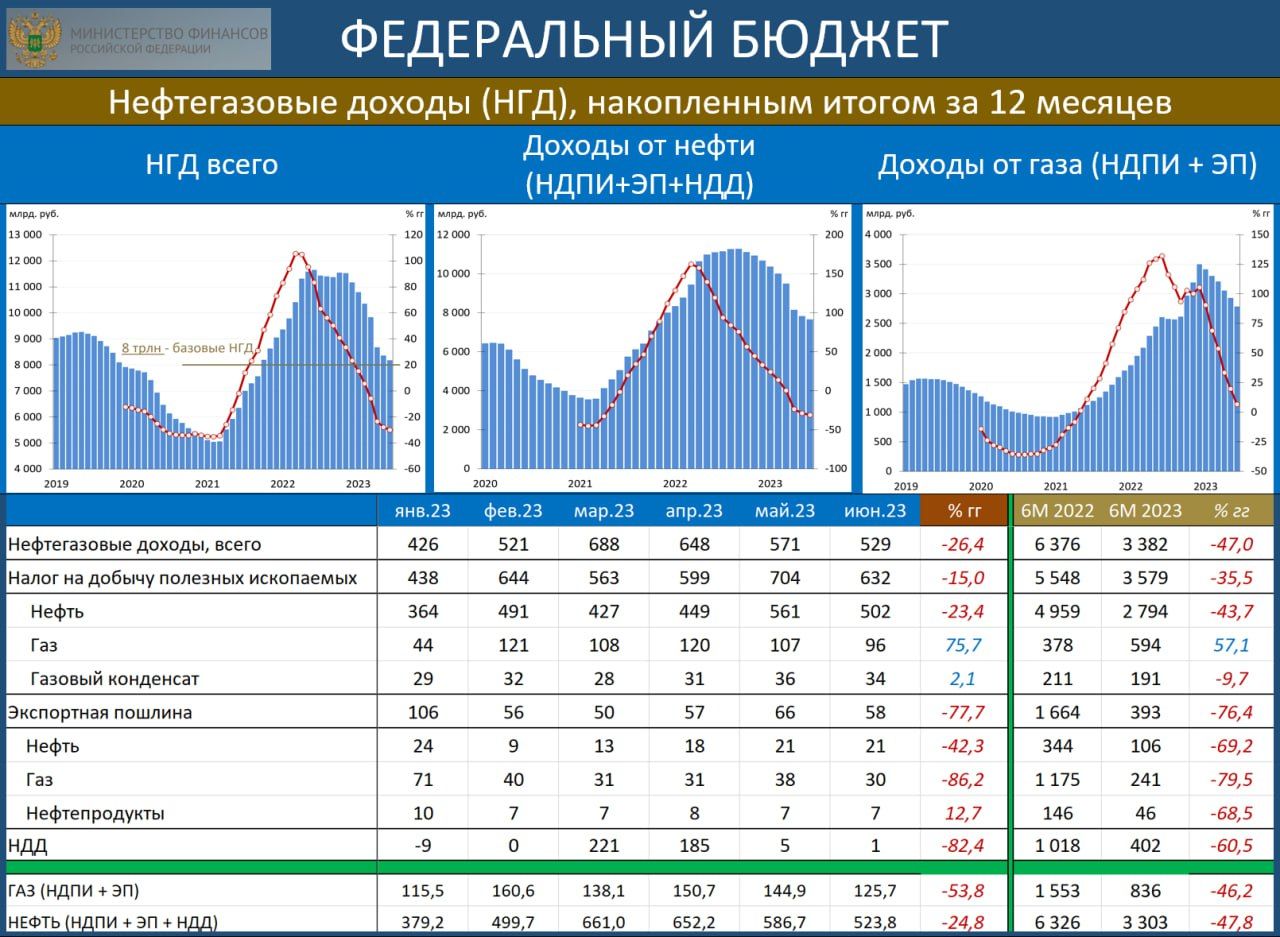

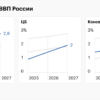

Сценарии дефицита и стагнации сырьевых доходов

Долгосрочный прогноз, разработанный Минэкономразвития, включает два основных сценария: базовый и консервативный. Оба варианта указывают на то, что на протяжении всего прогнозного периода расходы казны будут существенно превышать доходы, что приведет к росту дефицита.

- Базовый сценарий: Дефицит бюджета в 2042 году вырастет с 5,7 трлн рублей (2,6% ВВП), ожидаемых в 2025 году, до 21,6 трлн рублей (2,9% прогнозируемого ВВП).

- Консервативный сценарий: Предусматривает более тревожные цифры — дефицит составит 54,7 трлн рублей к 2042 году, что эквивалентно 8,4% ВВП. Это означает, что соотношение дефицита к ВВП увеличится более чем в три раза по сравнению с 2025 годом.

Что касается непосредственно нефтегазовых поступлений, то по базовому прогнозу к 2042 году они достигнут 14 трлн рублей, что соответствует уровню, ожидаемому в 2024 году, демонстрируя фактическую стагнацию в реальном выражении. При этом ненефтегазовые доходы, согласно этому же сценарию, должны превысить 90 трлн рублей. Консервативная оценка сырьевой выручки еще ниже: 8,6 трлн рублей (на уровне 2025 года) от углеводородов и 81,3 трлн рублей от остальных отраслей.

Прогноз также устанавливает цену на Urals в 2042 году на уровне $69 за баррель.

Мнения экспертов: Снижение зависимости и бюджетные риски

Аналитик Freedom Finance Global Владимир Чернов и руководитель практики по международному бизнесу и финансам, партнер 5D Consulting Михаил Никитин прокомментировали стратегию правительства по снижению роли энергоресурсов в бюджетном планировании.

Осторожность в прогнозах: стратегический выбор, а не недоверие к отрасли

Вопрос: С чем связаны столь осторожные ожидания правительства относительно сырьевой отрасли?

М. Никитин: Планирование на такой долгий срок в современном, быстро меняющемся мире — это, скорее, декларация о намерениях, нежели попытка предсказать точные цифры. Осторожные оценки — это осознанный сигнал о том, что страна стремится избавиться от зацикленности на одном источнике доходов. Это политическая воля и стимул для региональных властей и бизнеса активнее развивать и инвестировать в другие, более сложные и устойчивые сектора экономики.

Потенциал ненефтегазового сектора

Вопрос: Смогут ли ненефтегазовые доходы к 2042 году заменить выручку от углеводородов?

В. Чернов: Полностью заменить сырьевую базу вряд ли удастся, но существенно снизить зависимость — вполне. Ненефтегазовые поступления базируются на внутренней экономике и растут вместе с номинальным ВВП. Предпосылки уже формируются: за счет роста внутреннего оборота и расширения фонда оплаты труда увеличивается роль НДС, налога на прибыль и НДФЛ. Эти доходы более стабильны и менее подвержены внешним шокам, чем нефтяная рента.

М. Никитин: Рост ненефтегазовых поступлений — логичное следствие выбранного курса по перераспределению нагрузки на бюджет и снижению уязвимости перед внешними факторами. Это вызов и возможность для несырьевых отраслей: развиваться, наращивать экономическую активность и получать необходимую поддержку и инвестиции. Это отражает понимание, в каких долгосрочных условиях приходится работать стране.

Цена Urals: консервативный подход и вопросы рентабельности

Вопрос: Прогноз цены Urals в $69 за баррель к 2042 году — это отыгрыш скидок и последующая остановка роста?

В. Чернов: Установка цены Urals на уровне $69 не означает, что власти не ожидают никакого роста. Это, скорее, отражение крайне консервативного сценария, призванного избежать завышенных ожиданий и снизить риск бюджетного дефицита при неблагоприятной конъюнктуре. По логике прогноза, в период с 2026 по 2031 год цена в основном будет компенсировать текущий дисконт к Brent, вызванный санкциями. Далее цена фиксируется, исходя из компромисса между умеренным мировым спросом и увеличением предложения.

Вопрос: Будет ли такой стоимости Urals достаточно для федерального бюджета и, главное, для самой отрасли, нуждающейся в инвестициях?

В. Чернов: Для федерального бюджета такая цена приемлема при условии сохранения текущей налоговой системы и контроля над курсом рубля. Однако для самой сырьевой отрасли ситуация сложнее. С истощением традиционных месторождений растут капитальные затраты, и потребность в инвестициях в новые технологии увеличивается. При цене Urals в $60–70 рентабельность сохраняется, но зона сверхдоходов существенно сужается. Большая часть нефтяной выручки в долгосрочной перспективе может уходить на поддержание производства и логистику, а не на формирование дополнительной ренты.

М. Никитин: Вопрос рентабельности не сводится к номинальной цене, а к покупательской способности этих денег. Если говорить без иллюзий, цена Urals уже сейчас близка к себестоимости добычи. Это создает риски для объемов производства, экспорта и, соответственно, для доли России на мировом рынке. Учитывая, что другие страны могут оперативно заместить выпавшие объемы, на долгосрочной дистанции именно эти риски становятся ключевым фактором, а не просто зафиксированная в прогнозе цифра.

В. Чернов: Осторожность продиктована не утратой важности сырьевого сектора, а необходимостью изменить подход к долгосрочному планированию. Нефтегаз остается критически важным, но его вклад крайне волатилен из-за одновременного воздействия мировых цен, валютного курса, санкций и налоговой политики. В перспективе 15–20 лет добавляется неопределенность глобального спроса и структурные изменения в энергетике. Ставка на устойчивый рост сырьевых доходов в таких условиях повышает бюджетные риски. Прогноз отражает стремление властей снизить зависимость бюджета от конъюнктуры и сместить фокус на более предсказуемые источники.