Халяльные финансовые продукты становятся все более востребованными среди жителей России, независимо от вероисповедания.

Исламские финансовые методы, ранее применявшиеся в основном для покупки недвижимости (халяльная ипотека), теперь широко доступны для приобретения разнообразных товаров: от мебели до бытовой техники и спортивного инвентаря. Эти так называемые «халяль-кредиты» доступны любому совершеннолетнему гражданину России, независимо от религиозных убеждений. Разбираемся, в чем ключевые отличия халяльной рассрочки от традиционных кредитных предложений.

До недавнего времени большинство россиян, не углублявшихся в тонкости исламского права и банковской системы, мало знали об исламском банкинге. Однако ситуация изменилась, когда появились необычные требования к внешнему виду при входе в некоторые финансовые учреждения, что вызвало недоумение и породило множество домыслов о характере «исламизированных денежных операций».

— Для верующих ростовщичество считается грехом, — объясняет Рамиль, приехавший в Москву из Татарстана. — Мы с женой приехали в отпуск и хотим купить детям велосипеды, а себе домой спальный гарнитур — тахту, тумбочки и трюмо. Оформим это через халяльную рассрочку, это очень удобно. И соответствует шариату, и не нужно платить всю сумму сразу.

В муфтияте поясняют: чем рассрочка отличается от «харамного» (греховного) кредита? Неужто исламский банк работает себе в убыток, лишь бы не нарушить нормы шариата?

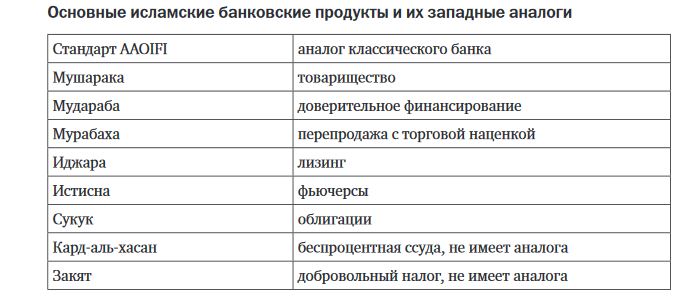

— В исламе запрещена риба, то есть выдача займа под процент, — поясняют в столичной мечети. — Но рассрочка — это иное. Это оплата равными частями стоимости товара, распределенная во времени, что позволяет мусульманину приобрести необходимое без необходимости брать долг с процентами.

— А в чем же, кроме соблюдения религиозных предписаний, выгода исламских финансовых учреждений?

— В рассрочке нет риба (ростовщичества), но есть наценка. Оформляя обычный кредит, человек обязуется вернуть большую сумму, чем взял, что категорически запрещено мусульманам. В хадисах имамов Муслима и Ахмада говорится, что Пророк проклял всех, кто причастен к риба: не только тех, кто даёт и берёт деньги под процент, но и тех, кто это фиксирует, и свидетелей. Все они одинаково грешны перед Аллахом. Если же товар просто продаётся в рассрочку по заранее установленной более высокой цене, это уже не риба, а дозволенная торговля.

Аналогичные разъяснения дают и в российском банковском секторе, не связанном конфессиональными нормами.

— Исламское финансирование уникально тем, что банки не выдают займы напрямую, а сначала приобретают нужный товар в свою собственность, затем добавляют к нему наценку и продают клиенту на условиях беспроцентной поэтапной оплаты. Прибыль исламских банков заключается в этой добавленной марже. Для клиентов же преимущество в том, что халяльные продавцы, включая банки, никогда не налагают штрафы и пени за просрочки платежей и не передают долги третьим лицам. Для них это тяжкий грех.

Исследование вопроса показывает, что халяльная ипотека (продажа нового и вторичного жилья на условиях, соответствующих шариату) действует в Российской Федерации уже довольно давно. Однако другие формы халяльных рассрочек, в том числе для покупки товаров, стали возможны в России только после вступления в силу закона об исламском банкинге с 1 сентября 2023 года. Согласно этому закону, «халяль-кредит» доступен любому совершеннолетнему гражданину России, вне зависимости от его вероисповедания.

— Закону скоро исполнится два года, но о нём знают далеко не все, — отмечает юрист Руслан Бокоев. — Некоторые, увидев объявление «диван в исламскую ипотеку», считают это шуткой. Но подобных объявлений становится всё больше, и поэтому всё больше немусульман осознают выгоду исламского финансирования.

— Использовалась ли халяльная ипотека до этого только трудовыми мигрантами для покупки жилья?

— Для получения халяль-кредита в российском банке необходим паспорт гражданина РФ. Однако у трудовых мигрантов на родине есть свои исламские банки, причём большинство финансовых организаций там являются халяльными, так как только они гарантируют верующему клиенту чистоту сделки перед шариатом. Покупатель, не являющийся банкиром, не может лично контролировать все аспекты сделки. А на чужбине мусульман часто вовлекают в скрытые кредиты.

«Скрытыми кредитами» в данном контексте считается привычная для россиян схема, когда, например, магазин предлагает товар в рассрочку за 6 тысяч рублей, при том что его цена при немедленной покупке составляет 5 тысяч.

Россияне, далёкие от шариата, признают, что объявления типа «велосипед по нормам ислама» звучат необычно. Однако по сути это означает, что вы застрахованы от передачи ваших займов и личных данных коллекторам. Добросовестные «халяльные ипотечники» из числа немусульман опасаются лишь одного: если клиенты других вероисповеданий научатся злоупотреблять доверием исламских финансовых организаций (а в России такие схемы быстро изобретаются), то требования к «неверным» клиентам могут ужесточиться. На сегодняшний день для получения любого вида халяль-кредита достаточно российского паспорта с отметкой о постоянной или временной регистрации.

Менеджеры по кредитованию исламских банков поначалу могут удивлять неверующих клиентов своими речами, напоминающими сказочного старика Хоттабыча.

— Абу Дауд в своём хадисе сказал: пусть обе стороны при заключении двойной сделки довольствуются меньшей ценой. При заключении договора о халяльной рассрочке чётко оговариваются сумма и сроки: продавцу недопустимо в процессе выплаты менять ни окончательную стоимость, ни сроки. Из двух предложенных продавцом цен всегда действительной будет меньшая. Любые дополнительные сборы, включая пени за просрочку платежей, исключены. В исламском банкинге продавец лишается права собственности на товар не по окончании выплат, как в других банках, а сразу после заключения соглашения о продаже в рассрочку.

— То есть все условия благоприятны для покупателя? Все обязательства на продавце, а на покупателях никаких?

— Покупатель, не имеющий финансовых трудностей, не должен намеренно задерживать платёж. За это его осудит не исламский банкинг, а Всевышний, что несравнимо страшнее.