Анализ текущей ситуации и прогноз развития «охлаждающейся» экономики страны.

В течение 2024 года и начала текущего года основной проблемой российской экономики оставалась высокая инфляция. Однако после её стабилизации внимание переключилось на замедление роста валового внутреннего продукта (ВВП). Аналитики выделяют два ключевых фактора, способствующих этому «охлаждению» и ведущих к спаду в некоторых секторах: высокая ключевая ставка Центрального банка РФ, делающая кредиты менее доступными для компаний и граждан, а также дефицит альтернативных источников финансирования.

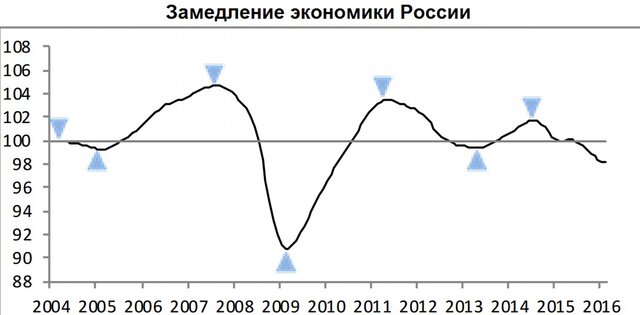

Согласно данным Росстата, динамика роста ВВП России продемонстрировала существенное замедление: с 4,5% в годовом исчислении в IV квартале 2024 года до 1,4% в I квартале 2025 года, а затем до 1,1% во II квартале. Наблюдается падение в ряде ключевых секторов: оптовая торговля сократилась на 4% за январь-март, водоснабжение — на 2%. Добыча полезных ископаемых, составляющая около 15% российского ВВП, снизилась на 1%. Грузооборот за первое полугодие уменьшился на 0,3% (железнодорожные перевозки — на 6,6%, морские порты — на 5,4%). Эти показатели напрямую связаны со спадом в добывающей и обрабатывающей промышленности. Снижение объёмов добычи сырья и производства закономерно приводит к сокращению грузоперевозок. Дополнительно, низкий рост розничной торговли (всего 2,1% за первое полугодие) из-за ослабления потребительского спроса, а также значительное сокращение ввода жилья (на 22%) свидетельствуют о неблагоприятной экономической ситуации.

Министерство экономического развития РФ поспешило охарактеризовать текущее положение как «грань рецессии». Однако, по мнению экспертов, такое утверждение является преждевременным. Для официального признания рецессии требуется не только двухквартальное снижение ВВП (чего пока не произошло), но и другие явные признаки ухудшения в различных экономических секторах и снижения уровня жизни. К таким признакам относятся массовая безработица, резкое падение доходов населения, обвал потребительского спроса и девальвация национальной валюты. В настоящее время эти явления не наблюдаются. Более точной характеристикой будет «охлаждение» экономики после этапа активного роста, который некоторые специалисты называют «перегревом».

По данным Росстата, прирост инвестиций в основной капитал за первое полугодие составил всего 4,3% в годовом выражении, что значительно ниже показателей первого квартала (8,7%) и всего 2024 года (7,4%). Исторически, до 2022 года, ежегодный рост инвестиций в России редко превышал 4%, что ограничивало рост ВВП в период с 2013 по 2020 год до 0,2-2,8%. Исключением стал 2021 год с ростом в 5,6%, обусловленным постпандемийным восстановлением. В обрабатывающей промышленности позитивная динамика в основном поддерживается за счет производства военной и двойного назначения продукции, финансируемой «бюджетным импульсом». Этот механизм временно компенсирует недостаток частных инвестиций и высокую стоимость кредитов. Однако чрезмерное reliance на «бюджетный импульс» ведёт к значительному росту дефицита бюджета, который к концу лета достиг 1,7% ВВП при запланированных 0,5%. Продолжительное финансирование экономики исключительно за счёт бюджета нецелесообразно, особенно в условиях снижения цен на нефть и сокращения доходов. Более того, увеличение государственных расходов увеличивает денежную массу и разгоняет инфляцию, что может вынудить Центральный банк приостановить начатое смягчение денежно-кредитной политики. Это, в свою очередь, сохранит высокую стоимость кредитов и замедлит экономический рост.

Тем не менее, существуют основания полагать, что Россия имеет потенциал для возобновления более динамичного роста ВВП. Это связано с тем, что положительный эффект от снижения ключевой ставки Центральным банком (с 21% до 17% годовых в период с июня по сентябрь текущего года) ещё не в полной мере проявился в реальном секторе, хотя ставки по банковским кредитам уже начали снижаться. Высокая ключевая ставка, державшаяся на уровне 21% с октября 2024 года в течение семи месяцев, вероятно, стала основной причиной замедления экономики весной и летом 2025 года. Ожидается, что наибольший эффект от снижения ключевой ставки будет ощутим в промышленности и экономике в целом в следующем году. Таким образом, вероятен более активный рост ВВП в первом квартале 2026 года по сравнению с показателями всего 2025 года.

Кроме того, к концу текущего года ожидается положительное влияние роста бюджетных расходов на экономику, особенно на некоторые отрасли обрабатывающей промышленности. Снижение инфляции, в сочетании с уменьшением ставок по потребительским кредитам, должно стимулировать потребительский спрос и, соответственно, рост розничной торговли. Дефицит бюджета в пределах 2-2,5% ВВП не представляет серьёзной угрозы, особенно учитывая низкий уровень государственного долга России (около 18% ВВП, один из самых низких в мире). При целевом расходовании государственных средств, направляемых в реальный сектор экономики, рост госрасходов может способствовать будущему росту производства. Это также помогает снизить «перегрев» экономики, устраняя дисбаланс между ростом объёмов производства и спроса. В таких условиях даже умеренная инфляция, немного превышающая целевой показатель ЦБ (4% в год), не будет критичной для экономики. Главная задача денежно-кредитной политики — предотвратить неконтролируемый рост потребительских цен и гиперинфляцию.

Исторические данные показывают, что в период с 2000 по 2008 год, несмотря на преимущественно двузначную инфляцию потребительских цен, ВВП России ежегодно рос в среднем на 7-8%. Тогда высокая инфляция, в основном обусловленная регулярным повышением тарифов естественных монополий, не препятствовала увеличению производства и росту реальных доходов населения. Этот период уверенного экономического развития был результатом не только высоких цен на нефть, но и активного запуска масштабных инвестиционных проектов, особенно в нефтегазовом секторе. Дополнительным фактором, способствующим росту, было снижение ставки налога на прибыль до 20%, тогда как в текущем году она была повышена до 25%.

Прогнозируется, что по мере дальнейшего снижения ключевой ставки экономический рост в РФ будет восстанавливаться. В сложившихся геополитических условиях, вероятно, не стоит ожидать сверхвысоких темпов роста ВВП, однако в ближайшие несколько лет он может достичь 3%, если ключевая ставка к 2026 году опустится хотя бы до 12%. При таких условиях денежно-кредитной политики будет возможно сдерживать инфляцию, создавая при этом благоприятные условия для развития промышленности и поддержку ипотечных заёмщиков.

Текущее замедление экономического роста, вызванное высокими процентными ставками в конце 2024 — начале 2025 года, можно сравнить с естественным осенним похолоданием, а не с внезапными январскими морозами в сентябре. Для предотвращения «переохлаждения» экономики не требуются экстренные меры. Достаточно, чтобы крупные предприятия и, возможно, государственные структуры убедили Центральный банк продолжать планомерное снижение ключевой ставки.