Российские банки одобрили лишь около четверти заявок на потребительские займы в августе, что стало новым максимумом отказов.

В августе текущего года в российских банках был зафиксирован беспрецедентный уровень отказов по заявкам на потребительские кредиты, достигнувший 74,1%. Это стало своеобразным рекордом, значительно превышающим показатель в 69,4%, который наблюдался в августе 2024 года и уже считался весьма высоким. Исторически потребительские кредиты считались одним из наиболее доступных и востребованных видов займов, предоставляемых гражданам для решения различных финансовых задач – от отпуска и платного обучения до ремонта и расходов на лечение.

Причины роста отказов и мнения экспертов

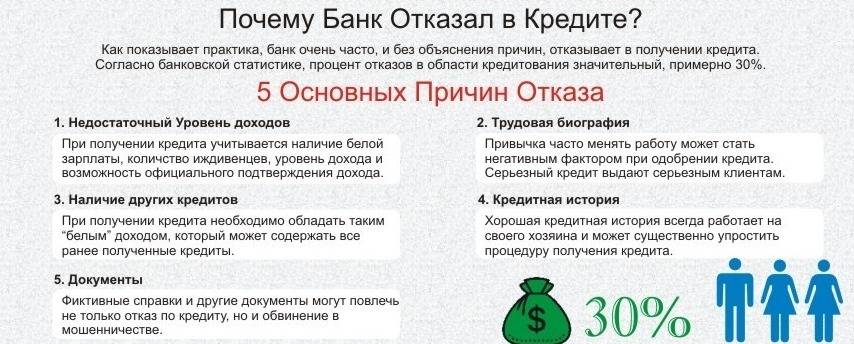

Согласно данным Национального бюро кредитных историй (НБКИ), столь резкий рост отказов свидетельствует об «охлаждении» кредитного рынка. Это соответствует целям, поставленным Центральным банком РФ несколькими кварталами ранее, для достижения которых менялось регулирование. Алексей Волков, директор по маркетингу НБКИ, отмечает, что ужесточение макропруденциальных ограничений в части долговой нагрузки играет ключевую роль. Кроме того, банки могут ужесточать свои собственные требования к заемщикам, реагируя на снижение их качества. По его мнению, такая политика банков является разумной, поскольку помогает им избегать потенциальных убытков от неплатежей.

Мнения экспертов о том, насколько сложившаяся ситуация благоприятна для россиян, разделились.

Финансовые правозащитники склонны видеть в этом позитивные моменты. Диана Сорк, член правления Международной конфедерации обществ потребителей (КонфОП), утверждает, что рост числа отказов не должен восприниматься как тревожный сигнал. Она подчеркивает, что банки заинтересованы в выдаче кредитов как в своем основном бизнесе, и отказы чаще всего обусловлены реальной оценкой платежеспособности заемщика. Таким образом, банки стали более ответственно подходить к выдаче кредитов, что, по мнению эксперта, в долгосрочной перспективе защищает потребителя от возможных финансовых проблем и дефолта, несмотря на временные неудобства от отказа.

Однако существует и другая точка зрения. Аналитик «Финам» Игорь Додонов считает, что высокая доля отказов по потребкредитам является неблагоприятным индикатором. По его словам, это свидетельствует о значительном снижении платежеспособности населения в условиях высокой инфляции и фактической стагнации доходов. Он отмечает, что, несмотря на официальные данные о росте доходов, этот рост, по всей видимости, затрагивает не всех. В результате, банковские кредиты становятся доступны только заемщикам с относительно невысокой долговой нагрузкой (менее 50%) и безупречной кредитной историей. Остальным же приходится все чаще обращаться в микрофинансовые организации (МФО), где суммы займов меньше, а проценты значительно выше. Додонов указывает на парадокс: людей, по сути, «спасают» от одного долгового бремени (банковского), но при этом загоняют в другое, более тяжелое (микрофинансовое). Так, по данным платформы «Сравни», в третьем квартале этого года объем выдачи микрозаймов в стране увеличился в 4 раза по сравнению с прошлым годом.

Двоякость ситуации и практические советы

Владимир Чернов, аналитик Freedom Finance Global, также видит двоякость в текущей ситуации. С одной стороны, она плоха, поскольку сильно ограничивает доступ к кредитным средствам для широких слоев населения. Это усложняет финансирование крупных покупок (таких как техника, ремонт) и лишает людей инструмента для сглаживания кассовых разрывов или решения форс-мажорных ситуаций.

С другой стороны, Чернов отмечает и положительные аспекты. Отказы служат инструментом сдерживания чрезмерной закредитованности населения, что особенно важно в условиях роста процентных ставок и экономической нестабильности. Жесткая денежно-кредитная политика Центрального банка может помочь предотвратить всплески дефолтов и системные риски. Таким образом, более строгий отбор заемщиков делает рынок кредитования безопаснее как для банков, так и для вкладчиков, снижая уровень невозвратов и способствуя устойчивости финансовой системы.

Что же делать тем, кому деньги нужны срочно и кто столкнулся с отказом?

Владимир Чернов предлагает следующий план действий:

- Трезво оцените свои потребности: Определите точную сумму и срок, на который вам нужны деньги.

- Сократите расходы: Проанализируйте и сократите все необязательные траты, проверьте свои накопления и резервные фонды.

- Ищите легальные и недорогие источники: Попробуйте попросить аванс у работодателя или договориться о рассрочке платежа за услуги или аренду. Часто это оказывается дешевле любого кредита.

- Внимательно изучайте условия рассрочек: Если вы планируете покупку в магазине, рассмотрите предложения по рассрочке без переплат, но обязательно читайте мелкий шрифт, особенно о страховках и штрафах.

- Разумно используйте кредитные карты: Если у вас есть кредитная карта с льготным периодом, используйте её осознанно, убедившись, что вы сможете погасить долг до окончания грейс-периода, иначе высокая ставка «съест» всю выгоду.

- Переговорите с текущими кредиторами: В случае сложностей с выплатами, обратитесь в банк или МФО за кредитными каникулами или переносом платежей.

- Обратитесь к близким: Если все остальные варианты исчерпаны, рассмотрите заём у родственников или друзей. Обязательно письменно зафиксируйте сумму, срок и график возврата, чтобы избежать недопонимания и сохранить хорошие отношения.