В первом полугодии объем добычи угля в России увеличился на 1%

Первая половина года принесла российскому угольному сектору значительные трудности. Экспорт, традиционно составляющий около половины от общего объема добычи, столкнулся с рядом неблагоприятных факторов. Тем не менее, к середине лета ключевые российские поставщики энергетического и коксующегося угля смогли эффективно адаптироваться к изменившимся условиям. Одновременно с этим, мировые цены на уголь продемонстрировали рост по нескольким направлениям. В результате, российские шахтеры встречают свой профессиональный праздник, отмечаемый 31 августа, с заметным оптимизмом.

ЭРП-2500 на Бородинском разрезе СУЭК-Красноярск. Фото: ПРЕСС-СЛУЖБА СУЭК

Согласно статистике Минэнерго РФ, в прошлом году объем добычи угля в стране достиг 443,5 млн тонн, что на 1% превысило показатели 2023 года. Однако экспортные поставки сократились почти на 8%, составив 196,2 млн тонн. Причиной тому стало заметное снижение импорта российского угля со стороны ключевых потребителей, таких как Китай, Индия и Турция.

В 2024 году лидерами по угледобыче стали Кузбасс (198,4 млн тонн) и Якутия (49,4 млн тонн). Также значительный рост добычи был зафиксирован в Хабаровском крае (на 10%, до 10,34 млн тонн) и Чукотском АО (на 7%, до 1,7 млн тонн), что подтверждает общую тенденцию к смещению центров угледобычи в восточные регионы страны.

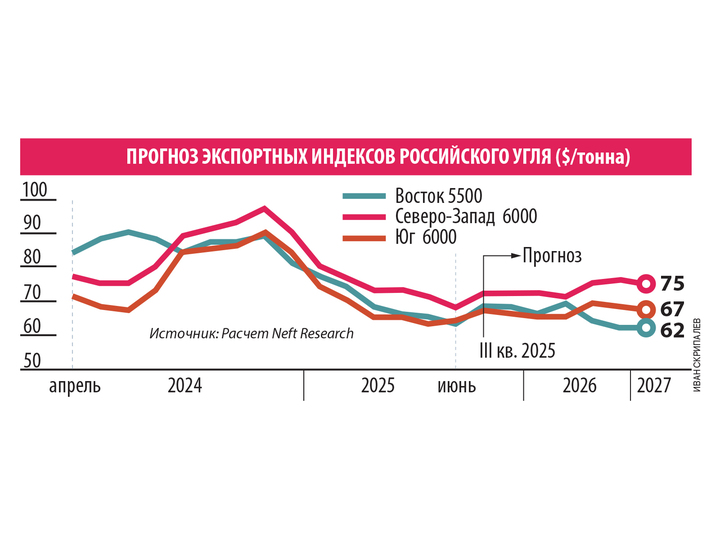

Начало текущего года вызвало беспокойство у российских участников угольного рынка из-за усиления ряда негативных тенденций. По словам аналитика ФГ «Финам» Алексея Калачева, ужесточение западных санкций вынудило российские угольные компании переориентироваться с традиционных «премиальных» рынков на «дружественные» направления. Это привело к значительному росту логистических издержек из-за увеличившихся расстояний. Кроме того, на мировых рынках возросла конкуренция в связи с ростом добычи угля в Австралии, Индонезии и Колумбии, что способствовало снижению цен. К концу июня, согласно данным NEFT Research, стоимость российского коксующегося угля варьировалась от $113 до $188,8 за тонну, демонстрируя падение на 11,8–19,4% с начала 2025 года.

Дополнительной проблемой стали ограничения в международных финансовых операциях, включая сложности с открытием аккредитивов в иностранных банках, что, как отметил Нариман Тайкетаев из агентства НКР, заставило российских экспортеров увеличивать долю поставок по предоплате.

К этим внешним трудностям присоединились и внутренние факторы: продолжительное укрепление рубля относительно иностранных валют и высокая ключевая ставка Центрального банка, что значительно удорожило обслуживание кредитов и привлечение нового заемного капитала.

В отличие от нефтегазового сектора, где преобладают государственные компании, российская угольная промышленность в основном состоит из частных предприятий. В настоящее время около 180 компаний занимаются добычей угля как открытым, так и подземным способом.

Важно отметить, что большинство крупных угольных компаний проявили значительную устойчивость в условиях снижения спроса. Их стабильность обеспечивают такие факторы, как вертикальная интеграция производственных цепочек, географическая близость к азиатским рынкам, минимальная долговая нагрузка, а также активные инвестиции в модернизацию производства и логистической инфраструктуры. Например, компания «Эльга» построила собственную Тихоокеанскую железную дорогу, соединившую Эльгинское месторождение с морским терминалом на побережье Охотского моря. «Восточная горнорудная компания» планирует в третьем квартале 2025 года запустить уникальный для России 23-километровый закрытый угольный конвейер, который станет ключевым элементом транспортного сообщения между Солнцевским угольным разрезом и портом Шахтерск на Сахалине. СУЭК, один из пяти крупнейших мировых поставщиков, добилась успеха благодаря значительным инвестициям в цифровизацию и роботизацию, а также существенной экономии на управленческих расходах через объединение активов. Помимо этого, СУЭК поставляет уголь на собственные электрогенерирующие мощности, постоянно улучшая эффективность его сжигания.

Фото: Иван Скрипалев

Однако для небольших компаний ситуация оказалась менее благоприятной. По словам замглавы Минэнерго Дмитрия Исламова, к середине лета 51 предприятие находилось на грани закрытия или уже прекратило свою деятельность. Алексей Калачев отметил, что угольная отрасль, как и любая добывающая, подвержена цикличности, и нынешние негативные факторы носят временный характер. Он также подчеркнул, что крупные системообразующие компании при поддержке государства способны преодолеть трудности и в будущем стать центрами консолидации всего сектора.

Дмитрий Скрябин, портфельный управляющий УК «Альфа-Капитал», предполагает, что текущая ситуация открывает возможности для расширения операционного профиля путем приобретения высококачественных активов по привлекательным ценам для таких компаний, как СУЭК, «Кузбассразрезуголь», «Сибуглемет» и, возможно, «Мечел», хотя последний, будучи поставщиком металлургического угля, обременен значительными долгами.

Владимир Чернов, аналитик Freedom Finance Global, также прогнозирует усиление консолидации в отрасли. По его мнению, к вышеупомянутым крупным игрокам в ближайшем будущем могут присоединиться УГМК или ВЭБ.РФ. Основная цель консолидации — это сокращение издержек за счет эффекта масштаба, установление контроля над логистикой и портовой инфраструктурой, а также минимизация потерь. Крупные компании, обладая собственными обширными сетями, способны выдерживать низкие цены и поглощать более слабых конкурентов.

В условиях дефицитного государственного бюджета правительство ограничено в финансовых ресурсах и не может оказывать всеобъемлющую помощь. Однако оно способно поддержать крупнейших игроков отрасли посредством регулирования тарифов и предоставления отсрочек по обязательным платежам.

Фото: Иван Скрипалев

Например, с мая по декабрь все сибирские угледобывающие компании получали компенсацию в размере 12,8% от железнодорожного тарифа при экспорте угля в северо-западном и южном направлениях. На текущий год ОАО «РЖД» и Кемеровская область подписали соглашение, гарантирующее транспортировку 54,1 млн тонн угля на экспорт по Восточному полигону. Стоит отметить, что в 2024 году уголь стабильно составлял более 60% от общего объема перевозок на Восточном полигоне.

Для компаний, столкнувшихся с чрезмерной долговой нагрузкой, государство осуществило реструктуризацию задолженностей.

В июле российское правительство продлило для угольных предприятий сроки уплаты налога на добычу полезных ископаемых (НДПИ) и страховых взносов, начисленных по состоянию на 1 июня 2025 года, до 30 ноября. Министерство финансов РФ оказало поддержку отрасли, предоставив отсрочку по налоговым и страховым платежам на общую сумму 63 млрд рублей.

Тем не менее, по мнению экспертов, долгосрочная устойчивость отрасли будет определяться не только успешной адаптацией логистических маршрутов, но и темпами восстановления мирового спроса на уголь, а также динамикой его цен.

В середине августа, в преддверии Дня шахтера, удача, кажется, улыбнулась угольщикам. Как подчеркнул Алексей Калачев, «мировые цены на уголь демонстрируют признаки разворота. Если весной этого года фьючерсы на уголь в Ньюкасле, являющиеся мировым эталоном, опускались ниже $100 за тонну, то сейчас они вновь превысили отметку в $110 за тонну».

В июле из-за аномальной жары в Европе наблюдался рост спроса и цен на электроэнергию. По данным Всемирного банка, в июле стоимость австралийского угля достигла максимума с января, составив $112,9 за метрическую тонну. В начале августа проливные дожди в угледобывающих регионах Китая привели к удорожанию энергетического угля. Агентство Bloomberg сообщило, что спотовые цены на уголь в китайском порту Циньхуандао выросли за неделю до 678 юаней (около $94) за тонну.

Долгожданные позитивные изменения произошли и на внутреннем рынке: Банк России приступил к снижению ключевой ставки. Если курс рубля к концу года ослабнет, чего ожидают многие аналитики и на что надеются экспортеры, это также окажет существенную поддержку угольной промышленности.

Нариман Тайкетаев отметил, что ценообразование российских экспортеров в значительной степени определяется маркой угля: для высококачественных марок энергетического и коксующегося угля, не имеющих аналогов по качеству у конкурентов, дисконт минимален или отсутствует полностью. Он прогнозирует не только расширение поставок российского угля в Китай и Индию, но и увеличение активности на таких перспективных рынках, как Южная Корея и Вьетнам, а также на Ближнем Востоке и в Африке (Египет, Марокко).

Владимир Чернов ожидает, что во втором полугодии, на фоне снижения добычи угля в Колумбии, спрос на российский энергетический уголь в Турции возрастет. В случае экстремальных погодных условий возможны также краткосрочные всплески восстановления спроса в Европе. По его прогнозам, общий объем экспорта российского угля в текущем году составит 190–200 млн тонн, а стоимость энергетического угля к концу 2025 года может достигнуть $115–120 за тонну, коксующегося — $68 за тонну.

Вопреки активно продвигаемой на Западе «зеленой» повестке, уголь сохраняет свою ключевую роль в мировой электроэнергетике, металлургической и цементной промышленности. Особенно это актуально для развивающихся стран, где уголь остается наиболее доступным и экономически выгодным источником энергии.

Минэнерго прогнозирует, что к 2030 году Россия увеличит экспорт угля через Восточный полигон до 210 млн тонн, а к 2035 году этот показатель может достичь 270 млн тонн. Это означает, что российские шахтеры будут обеспечены работой на многие десятилетия вперед.