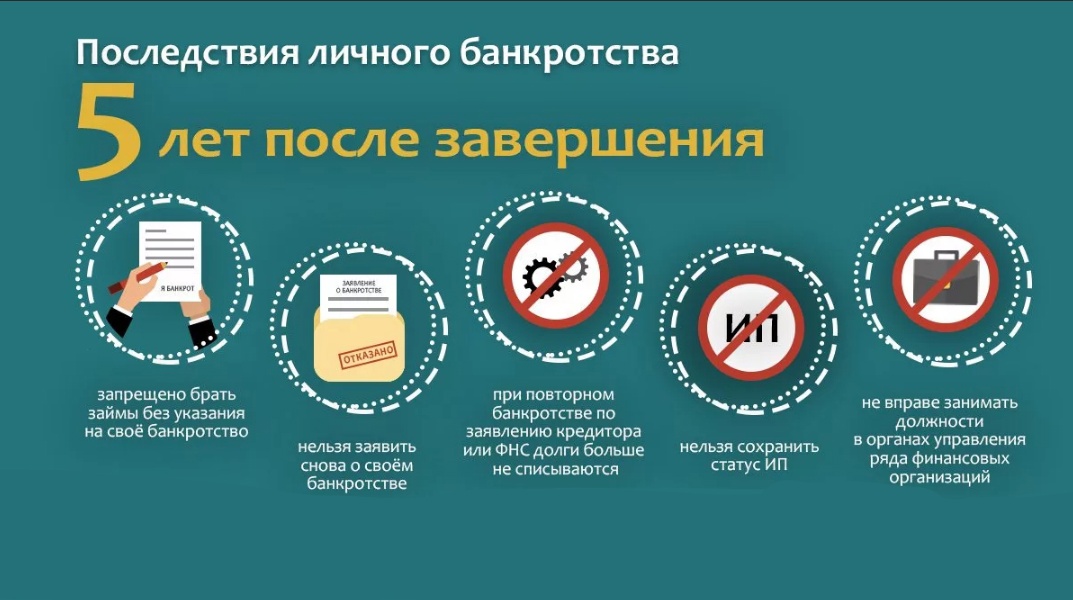

Верховный суд России установил новое правило: гражданам, которые набирали кредиты для обеспечения роскошного образа жизни с последующим намерением списать их через банкротство, теперь будет отказано в этой процедуре. Такое важное разъяснение содержится в обзоре судебной практики высшей инстанции.

Практика набора долгов для поддержания дорогостоящего образа жизни с последующей попыткой их списания через банкротство пресечена. Верховный суд принял решение, которое закрывает эту законодательную лазейку, основываясь на конкретном прецеденте.

Конкретный случай, ставший прецедентом, связан с бывшим сотрудником банка, чье имя не разглашается. Имея высокий доход, он активно брал кредиты. Когда наступил срок их погашения, он уволился, прекратил попытки трудоустройства и инициировал процедуру банкротства. Анализ его банковских выписок показал значительные траты на люксовую одежду, дорогие рестораны и услуги элитного такси. На основании этих данных суд заключил, что заемщик действовал недобросовестно: он брал деньги, изначально не планируя их возвращать, несмотря на достаточный для погашения долга потенциальный доход. Попытка списать обязательства через банкротство была отклонена.

Психологи отмечают, что такое поведение, когда обеспеченные и образованные люди злоупотребляют законодательством, не является исключительным. По мнению клинического психолога Наталии Ореховой, корнями проблемы могут быть глубокие неудовлетворенные потребности, такие как потребность в безопасности, признании, уважении, принадлежности, низкая самооценка или страх осуждения. Люди пытаются компенсировать внутренние проблемы демонстрацией внешнего благополучия и успеха. Такое поведение может указывать на чувство безнаказанности или безответственность, выражающуюся в желании получить блага без усилий.

Стоит отметить, что в России ранее фиксировались резонансные банкротства крупных предпринимателей. Например, в 2015 году процедура банкротства была применена к бывшему владельцу Черкизовского рынка Тельману Исмаилову с общим долгом в миллиарды рублей. В 2016 году банкротом был признан руководитель Михайловского театра Владимир Кехман, чьи обязательства также исчислялись миллиардами.

Таким образом, Верховный суд своим обзором официально признал недобросовестным увеличение долговой нагрузки с целью дальнейшего банкротства для списания обязательств, особенно если эти долги связаны с чрезмерным потреблением. По мнению экспертов, это решение станет важным прецедентом, сигнализирующим о невозможности избежать ответственности за долги, набранные для поддержания показного благополучия. Теперь суды могут отказывать в списании таких долгов, квалифицируя действия заемщика как злоупотребление правом. Это открывает кредиторам путь к взысканию долга за счет любых активов и будущих доходов недобросовестного заемщика. Юристы подчеркивают, что главное — это выявление намерения недобросовестно уйти от обязательств, независимо от того, на что именно были потрачены заемные средства.

Вместе с тем, новое постановление Верховного суда может породить сложности в правоприменительной практике. Эксперты прогнозируют увеличение числа судебных споров, где будет оцениваться добросовестность заемщика, включая анализ его расходов, образа жизни и действий по поиску работы после потери источника дохода. Особый вопрос вызывают критерии определения «роскошной жизни». Как справедливо отмечает Дмитрий Янин из КонфОП, представление о роскоши субъективно: поездка на такси может быть необходимостью для одного и излишеством для другого. Важно избежать излишне строгих и неадекватных оценок, чтобы судебные решения не напоминали бытовые стереотипы.